La reforma fiscal es uno de los hitos legislativos más importantes de las últimas décadas en Brasil. Pero, más allá de la complejidad y los retos iniciales, ¿se ha parado a pensar en las oportunidades que ofrece? Muchos responsables fiscales y directores financieros ven la reforma como una carga, una montaña de nuevas normas que hay que descifrar y aplicar. Sin embargo, esa perspectiva puede estar limitando el potencial de transformación que su empresa puede alcanzar.

Este nuevo panorama fiscal no es solo un cambio en los tipos impositivos o en la base imponible; es un punto de inflexión que exige una profunda reevaluación de cómo las empresas gestionan sus obligaciones fiscales y, lo que es más importante, cómo utilizan la inteligencia fiscal para impulsar el crecimiento. Para los responsables fiscales, directores financieros, empresarios y equipos financieros, ha llegado el momento de ir más allá del simple cumplimiento normativo y buscar una gestión fiscal estratégica.

En este artículo, vamos a explorar tres estrategias esenciales que permitirán a su organización no solo sobrevivir, sino prosperar en la era de la reforma fiscal. Aprenderá a transformar el área fiscal de un centro de costes en un auténtico motor de ventaja competitiva, utilizando la tecnología como su principal aliada. Prepárese para desentrañar la complejidad y descubrir cómo CAST puede ser su socio en este viaje.

1. De la reactividad a la proactividad: la planificación fiscal como ventaja competitiva

Durante décadas, la gestión fiscal en Brasil se ha caracterizado por un modelo reactivo. Las empresas se dedicaban a cumplir con sus obligaciones, pagar los impuestos y responder a las inspecciones, siempre tratando de adaptarse a los constantes cambios en la legislación. El objetivo era evitar multas y sanciones, y no generar valor ni optimizar resultados. Esta mentalidad, aunque comprensible dada la complejidad del sistema tributario brasileño, ya no es sostenible en la era de la Reforma Tributaria. Según el Senado Federal (2024), la reforma introduce cambios importantes, como el descuento del 30 % y la exención del IBS/CBS para determinados sectores, lo que exige una postura proactiva para aprovechar estos beneficios (La reforma fiscal garantiza un descuento del 30 % e incluso la exención del IBS y el CBS — Senado Notícias).

¿Por qué la mentalidad reactiva ya no funciona?

El problema histórico radica en la percepción del departamento fiscal como un mero centro de costes, un área operativa que se limita a «pagar facturas». Esa percepción limitaba el potencial estratégico del departamento, relegándolo a tareas repetitivas y de escaso valor añadido. La Reforma Tributaria, con la unificación de los impuestos, la creación del IBS y del CBS, y la introducción de nuevos regímenes, eleva exponencialmente la complejidad y la necesidad de una visión integrada.

[Figura 1: Transición de una gestión fiscal reactiva a una proactiva]

Mantener una mentalidad reactiva en estos momentos implica asumir riesgos elevados y perder oportunidades valiosas. La falta de previsión puede dar lugar a:

- Pérdida de ventajas fiscales: Si no se identifican a tiempo las nuevas normas y regímenes, su empresa podría verse privada de la posibilidad de beneficiarse de incentivos o regímenes especiales.

- Aumento de los costes: Las decisiones empresariales que se tomen sin tener en cuenta el impacto fiscal de la reforma pueden dar lugar a una carga tributaria mayor de lo necesario.

- Incertidumbre jurídica: La interpretación tardía de las nuevas normas aumenta el riesgo de sanciones y litigios.

- Desperdicio de recursos: equipos sobrecargados con la adaptación de emergencia, en lugar de centrarse en análisis estratégicos.

La reforma fiscal supone un punto de inflexión. Exige que las empresas no solo se adapten, sino que aprovechen el cambio como palanca para mejorar sus procesos y estrategias. El impacto de este cambio es profundo y afecta desde la fijación de precios de productos y servicios hasta la estructura de costes y la cadena de suministro. Un ejemplo práctico es la necesidad de reevaluar los contratos a largo plazo y los acuerdos comerciales a la luz de las nuevas normas de deducción y la base de cálculo de los nuevos impuestos. Quien no se anticipe, puede ver cómo se reduce su margen de beneficio.

Las ventajas de la proactividad son evidentes:

- Identificación de oportunidades: Descubrir nuevos regímenes, incentivos o estructuras que optimicen la carga fiscal de forma legal. Según el Ministerio de Hacienda (2024), la fijación de los tipos impositivos de referencia es un proceso complejo que exige un seguimiento constante para identificar las mejores oportunidades (El Ministerio de Hacienda publica un estudio con una simulación del impacto en el tipo impositivo de referencia del CBS y del IBS — Ministerio de Hacienda).

- Previsión de impactos: Prever cómo afectarán los cambios al flujo de caja, a los precios y a la rentabilidad, lo que permite realizar ajustes antes de que se conviertan en problemas.

- Decisiones estratégicas fundamentadas: utilizar datos fiscales como base para tomar decisiones de inversión, expansión o reestructuración.

- Reducción de riesgos: Minimizar la exposición a sanciones y litigios, garantizando una mayor seguridad jurídica.

La tecnología es el gran facilitador de esta transición. Las herramientas de automatización, como la Solución Fiscal Completa de SAP (CAST) y la inteligencia fiscal, transforman el volumen de datos en información útil, lo que permite que su equipo fiscal pase de ser un simple ejecutor a convertirse en un estratega.

Cómo iniciar la transición

La transición hacia una planificación fiscal proactiva exige un enfoque estructurado. No se trata de un cambio de la noche a la mañana, sino de un proceso continuo de mejora y adaptación. Según SINFRERJ (2024), el periodo de transición de la Reforma Fiscal se extiende hasta 2032, lo que ofrece un margen para que las empresas se adapten y planifiquen sus estrategias (Reforma Fiscal: Implicaciones para las Empresas en 2024 y 2025 – SINFRERJ). Estos son los pasos prácticos para iniciar este proceso:

- Diagnóstico completo: Evalúe el impacto de la reforma fiscal en todas las operaciones de su empresa, desde la compra de insumos hasta la venta final. Comprenda cómo los nuevos impuestos (IBS, CBS) y regímenes afectarán a su cadena de valor.

- Mapeo de procesos: Identifica los cuellos de botella y las ineficiencias en los procesos fiscales actuales. ¿En qué puntos hay dependencia de la intervención manual? ¿En qué puntos la información no fluye adecuadamente?

- Formación del equipo: Invierte en la formación de tu equipo fiscal y financiero sobre la nueva normativa. Un equipo bien formado es la base de la proactividad.

- Definición de indicadores: Establezca indicadores clave de rendimiento (KPI) fiscales que vayan más allá del mero cumplimiento normativo y midan la eficiencia, la optimización y el riesgo.

- Adopción de tecnología: Implemente soluciones que automaticen las tareas repetitivas y proporcionen inteligencia fiscal. Herramientas como Invoicecon son fundamentales para esta transición. Permite la gestión inteligente de documentos fiscales electrónicos, garantizando la captura, validación y almacenamiento de forma automatizada, lo que libera a su equipo para que pueda dedicarse a análisis más complejos y estratégicos.

- Revisión continua: El panorama fiscal es dinámico. Mantenga un ciclo de revisión y ajuste de sus estrategias fiscales, siguiendo de cerca las normativas complementarias de la reforma.

Si sigue estos pasos, su empresa estará sentando unas bases sólidas para convertir el reto de la reforma fiscal en una verdadera ventaja competitiva, garantizando no solo el cumplimiento normativo, sino también la optimización de los resultados.

[Figura 2: Periodo de transición de la reforma fiscal 2024-2032]

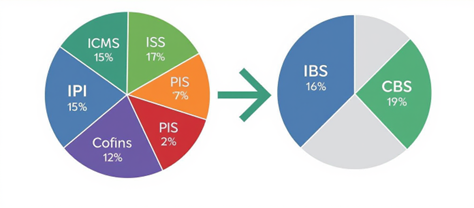

2. Integración de los departamentos fiscal, financiero y de operaciones: el nuevo estándar de eficiencia

En muchas empresas, los departamentos fiscal, financiero y de operaciones funcionan como islas aisladas. Cada uno cuenta con sus propios sistemas, procesos y, en ocasiones, incluso su propio lenguaje. Esta fragmentación, conocida como «silos organizativos», siempre ha sido un obstáculo para la eficiencia, pero con la Reforma Fiscal se ha convertido en un riesgo crítico. La complejidad de las nuevas normas exige una visión unificada y una colaboración sin precedentes entre estas áreas. Según el SINFRERJ (2024), la reforma unifica cinco impuestos en dos, lo que simplifica la estructura, pero exige una mayor integración para su correcta liquidación y gestión.

[Figura 3: Unificación de 5 impuestos en 2 (IBS y CBS)]

El coste de los silos organizativos

Según el Banco Mundial (2020), las empresas de Brasil llegan a dedicar unas 1 500 horas al año únicamente a cumplir con sus obligaciones fiscales, un coste que se ve agravado por la falta de integración entre los departamentos. La falta de integración entre los departamentos fiscal, financiero y de operaciones genera una serie de problemas que afectan directamente a la salud y la competitividad de la empresa:

- Datos incoherentes: La información duplicada o contradictoria entre los sistemas de cada área da lugar a errores, trabajo repetido y, lo que es peor, a decisiones basadas en datos incorrectos.

- Ineficiencia operativa: los procesos manuales de conciliación e intercambio de información consumen un tiempo valioso del equipo, que podría dedicarse a actividades más estratégicas.

- Riesgos en materia de auditoría: La falta de coherencia entre los datos fiscales y financieros aumenta la vulnerabilidad de la empresa en caso de inspección. La Agencia Tributaria busca cada vez más la coherencia entre la información declarada y la realidad operativa y financiera. Cualquier inconsistencia puede dar lugar a sanciones y multas elevadas.

- Repercusión en la toma de decisiones: Sin una visión de 360°, los gerentes y directores no pueden evaluar el impacto fiscal de las decisiones operativas (como la apertura de una nueva sucursal o el lanzamiento de un producto) ni el impacto financiero de las estrategias fiscales. Esto da lugar a decisiones erróneas o incluso perjudiciales.

- Pérdida de oportunidades: La falta de integración impide identificar las sinergias y las optimizaciones que podrían derivarse del análisis conjunto de datos de diferentes áreas.

La reforma fiscal acentúa estos costes. Con la unificación de los impuestos y la necesidad de detallar las operaciones, la coherencia entre lo que se registra en la operación, lo que se contabiliza en el sistema financiero y lo que se declara a Hacienda es más importante que nunca. Un error en un extremo puede tener repercusiones en cadena en toda la empresa.

Ventajas de la integración 360°

La integración no consiste solo en evitar problemas, sino en crear valor. Cuando los departamentos fiscal, financiero y de operaciones trabajan de forma coordinada, los beneficios son transformadores. La OCDE (2023) destaca la importancia de una administración tributaria moderna, basada en la integración de datos y procesos para aumentar la eficiencia y el cumplimiento normativo (Organización para la Cooperación y el Desarrollo Económicos | OCDE).

- Visión unificada y estratégica: Todos los datos relevantes (fiscales, financieros y operativos) convergen en una única fuente de información fiable. Esto permite obtener una visión global del rendimiento de la empresa y del impacto de las decisiones.

- Decisiones más rápidas y acertadas: gracias a una información precisa y en tiempo real, los gestores pueden tomar decisiones estratégicas con mayor confianza, evaluando el impacto fiscal y financiero de cada operación.

- Cumplimiento normativo automático y sólido: La automatización del intercambio de datos y la estandarización de los procesos garantizan que la información fiscal se ajuste siempre a la realidad operativa y financiera, lo que minimiza los errores y el riesgo de sanciones.

- Optimización de costes y recursos: La eliminación del trabajo repetido y la identificación de ineficiencias permiten que el equipo dedique más tiempo a actividades de mayor valor, además de optimizar la carga fiscal.

- Mayor agilidad y adaptabilidad: En un entorno en constante cambio, la integración permite a la empresa adaptarse más rápidamente a las nuevas normativas o condiciones del mercado.

Un ejemplo práctico es el de una empresa minorista que integra sus sistemas de ventas (operaciones) con los sistemas financiero y fiscal. Al lanzar una promoción, el impacto en los ingresos, el flujo de caja y la carga fiscal (teniendo en cuenta los nuevos IBS y CBS) se calcula automáticamente y en tiempo real. Esto permite ajustar la estrategia de precios o la campaña de marketing incluso antes del lanzamiento, garantizando la rentabilidad deseada. En nuestro blog, puedes leer sobre nuestro caso práctico: Menos errores, más eficiencia: el papel de SAP S/4HANA en la facturación logística

[Figura 4: Rompiendo barreras: integración de los departamentos fiscal, financiero y de operaciones]

Implementar la integración en su empresa

Para llevar a cabo una integración eficaz se necesita una buena planificación y las herramientas adecuadas. No se trata solo de conectar sistemas, sino de coordinar procesos y personas. Estos son los seis pasos fundamentales:

- Mapeo de flujos de datos: Comprenda cómo fluyen (o deberían fluir) los datos entre los departamentos fiscal, financiero y de operaciones. Identifique los puntos de intersección y las dependencias.

- Estandarización de la información: Asegúrese de que los datos se registren de forma coherente en todas las áreas, utilizando las mismas nomenclaturas y clasificaciones.

- Definición de responsabilidades: Aclare quién es responsable de cada etapa del proceso y de la integridad de los datos.

- Adopción de plataformas integradas: Invierte en soluciones tecnológicas que faciliten la comunicación y el intercambio de datos entre departamentos. La solución de CAST es un ejemplo de plataforma que ofrece esta sólida integración, centralizando la gestión fiscal y contable y garantizando que la información fluya de forma transparente y segura entre las distintas áreas.

- Formación y cultura: Fomenta una cultura de colaboración y forma a los equipos para que utilicen las nuevas herramientas y los procesos integrados.

- Seguimiento continuo: Realice un seguimiento de los resultados de la integración, identifique aspectos que se puedan mejorar y ajuste los procesos según sea necesario.

Al romper las barreras entre departamentos y promover una integración integral, su empresa no solo cumplirá con la Reforma Fiscal, sino que también operará a un nuevo nivel de eficiencia e inteligencia estratégica.

3. La tecnología como facilitadora: cumplimiento normativo sin sacrificar la eficiencia

La reforma fiscal de 2024 plantea un doble reto a las empresas: garantizar el cumplimiento de un complejo conjunto de nuevas normas y, al mismo tiempo, mantener o incluso aumentar la eficiencia operativa. Durante mucho tiempo, el cumplimiento normativo se ha considerado un coste inevitable que, a menudo, sacrificaba la agilidad y la productividad. Sin embargo, la tecnología moderna ofrece la clave para resolver este dilema, transformando el cumplimiento en un proceso eficiente y estratégico. Según los analistas del sector, a partir de 2026, las empresas deberán calcular simultáneamente los impuestos antiguos y los nuevos, lo que exige una sólida capacidad tecnológica para evitar errores y el trabajo repetido.

El dilema: cumplimiento normativo frente a eficiencia

Tradicionalmente, la búsqueda del cumplimiento fiscal implicaba procesos manuales muy laboriosos, hojas de cálculo complejas y una dependencia excesiva del conocimiento humano. Esto daba lugar a:

Alto coste operativo: horas de trabajo dedicadas a tareas repetitivas, como la introducción de datos, la comprobación de documentos y la cumplimentación de declaraciones.

Riesgo de errores: la intervención humana en procesos de gran volumen aumenta la probabilidad de fallos, lo que puede generar multas y trabajo adicional.

Falta de agilidad: la lentitud de los procesos manuales impide a la empresa reaccionar rápidamente ante los cambios normativos o del mercado.

Desperdicio de talento: Profesionales cualificados dedicados a tareas operativas, en lugar de a análisis estratégicos.

Con la reforma fiscal, que introduce nuevos impuestos, regímenes y obligaciones accesorias, este dilema se agudiza. Intentar gestionar esta nueva complejidad con métodos antiguos es una receta para el colapso. La buena noticia es que no se trata de elegir entre el cumplimiento normativo y la eficiencia, sino de integrarlos mediante la automatización.

La automatización fiscal resuelve este dilema al estandarizar, agilizar y optimizar los procesos, garantizando que el cumplimiento normativo sea una consecuencia natural de unas operaciones eficientes, y no un esfuerzo adicional y costoso.

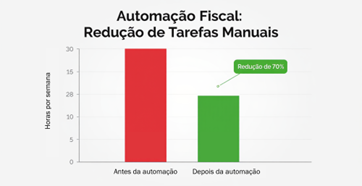

Automatización fiscal: liberando a tu equipo para que se centre en la estrategia

La automatización fiscal es la columna vertebral de una gestión tributaria moderna y eficiente. Permite a las empresas no solo cumplir con sus obligaciones, sino también transformar el ámbito fiscal en un centro de inteligencia y valor. Los beneficios son tangibles y repercuten directamente en el resultado final: estudios del sector muestran que la automatización fiscal puede reducir hasta en un 70 % las tareas manuales, liberando a los profesionales que, de media, dedican 28 horas a la semana a actividades repetitivas.

[Figura 5: Reducción del 70 % en las tareas manuales gracias a la automatización]

- Reducción drástica del tiempo dedicado a los procesos manuales: tareas como el registro de facturas, la validación de datos, el cálculo de impuestos y la generación de declaraciones se realizan en cuestión de segundos, lo que permite al equipo dedicarse a análisis más complejos.

- Aumento exponencial de la precisión: los sistemas automatizados eliminan los errores humanos, garantizando que los cálculos y las declaraciones sean siempre correctos y cumplan con la legislación.

- Reducción significativa de los riesgos: La automatización minimiza el riesgo de multas y sanciones, ya que los procesos están estandarizados y son auditables, con normas fiscales que se actualizan automáticamente.

- Mejora en la toma de decisiones: gracias a datos precisos y en tiempo real, los directivos tienen una visión clara de la situación fiscal de la empresa, lo que les permite tomar decisiones estratégicas mejor fundamentadas.

- Ejemplo de ROI: Una empresa que automatiza la captura y validación de 10 000 facturas al mes puede ahorrar cientos de horas de trabajo manual, que antes se dedicaban a comprobaciones y correcciones. Este ahorro de tiempo se traduce directamente en una reducción de los costes operativos y en la posibilidad de reasignar personal a actividades de mayor valor añadido, como la planificación fiscal estratégica.

La automatización no sustituye al profesional fiscal; le da más herramientas, transformándolo de un «bombero» en un asesor estratégico interno, capaz de identificar oportunidades y mitigar riesgos de forma proactiva.

Tecnologías esenciales para la transición de la reforma fiscal

Para afrontar con éxito la reforma fiscal y garantizar el cumplimiento normativo de forma eficaz, su empresa necesitará herramientas sólidas e inteligentes. En este contexto, destacan dos soluciones:

Soficom: Una plataforma completa de gestión fiscal y contable que integra toda la información y los procesos. Soficom centraliza el cálculo de impuestos, la generación de declaraciones y la gestión de obligaciones accesorias, garantizando que su empresa cumpla siempre con las últimas normativas de la Reforma Fiscal. Su capacidad de integración con la solución fiscal de SAP es fundamental para obtener una visión de 360° y eliminar los silos, lo que fomenta la eficiencia y la seguridad de la información. Más información aquí.

Invoicecon: Imprescindible para la gestión de documentos fiscales electrónicos (NF-e, NFS-e, CT-e, etc.). Invoicecon automatiza la captura, validación y almacenamiento de estos documentos, garantizando que su empresa tenga un acceso rápido y seguro a toda la información fiscal. Dada la complejidad de la reforma fiscal, contar con un control impecable de los documentos es fundamental para el correcto abono y cálculo de los nuevos impuestos. Reduce el riesgo de inconsistencias y optimiza el tiempo del equipo fiscal.

Invertir en estas tecnologías no es un gasto, sino una inversión estratégica que garantiza la sostenibilidad y el crecimiento de su empresa en un entorno fiscal cada vez más complejo. Son el puente entre la complejidad de la reforma fiscal y la eficiencia que su empresa necesita para destacar.

Conclusión

La reforma fiscal es, sin duda, un hito que redefine el panorama fiscal brasileño. Lejos de ser solo un reto, representa una oportunidad única para las empresas que sepan adaptarse e innovar. A lo largo de este artículo, exploramos tres estrategias esenciales para transformar la gestión fiscal de su empresa, pasando de un modelo reactivo a uno proactivo y estratégico. Según KPMG (2024), la reforma tendrá profundas repercusiones contables, lo que exigirá una revisión completa de los sistemas y procesos de las empresas (Los impactos contables de la reforma fiscal en Brasil).

¿Está listo para convertir el departamento fiscal de su empresa en un motor de crecimiento? CAST es su socio ideal en este proceso. Con soluciones propias, ofrecemos las herramientas y la experiencia necesarias para que su empresa afronte la reforma fiscal con seguridad, eficiencia e inteligencia. Le invitamos a concertar una cita con nuestros expertos para descubrir cómo podemos ayudar a su empresa a destacar. ¡Reserve ahora haciendo clic aquí!

No dejes que la complejidad de la reforma fiscal te impida ver las oportunidades. Con la estrategia y la tecnología adecuadas, tu empresa no solo podrá adaptarse, sino también marcar el camino.